![]() |

储能产业

|

储能产业

![]() |

储能产业

|

储能产业

来源:国际能源网编译

时间:2025-07-24

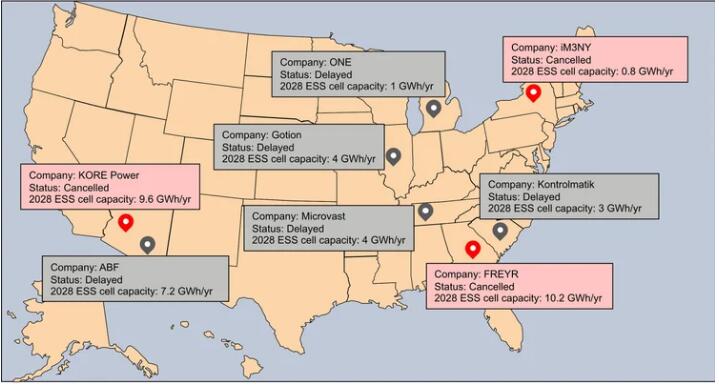

据美国清洁能源协会 (CEA) 发布的2025 年第二季度储能供应、技术、政策和定价报告(ESS Supply, Technology, and Policy Report (Q2 - 2025))显示,今年迄今为止,已有超过 20 GWh 2028 年交付的储能规划容量被取消。

取消的项目包括KORE Power在亚利桑那州9.6GWh项目,以及FREYR在佐治亚州10.2GWh项目。由于政策不确定性和融资困境给小型生产商带来沉重打击,美国中西部和东南部地区一系列发电量1至5GWh的发电项目也被推迟。

如果 2028 年的年需求达到预计的100GWh目标,那么 21GWh 的损失可能会对该行业产生严重的负面影响。

即便如此,CEA 也发现,由于原始设备制造商 (OEM) 和国内集成商产能的不断增长,本地集成系统在美国正成为一种更可行的选择。产能的提升使得集成商更容易构建本地网络并获得备件或替换件。

报告指出,越来越多的集成商不再将制造基地设在成本较低的国家,而是专注于将制造能力与终端市场整合在一起,其中包括一家中国制造商最近在德克萨斯州开设了一家10 GWh 电池制造厂。

从制造成本的角度来看,最终价格“相当合理”。集成式储能系统的成本确实会高出15-20%;但报告指出,“即使成本会因中国成分减少而上升,在美国设厂也是降低关税风险的最佳选择”。

不过,关于阴极和阳极材料,CEA 指出,由于对钢铁、铝以及电池零部件征收关税,通过北美供应链尽量减少关税风险“虽然困难但有可能”。

对于有意在美国以外发展的制造商来说,从韩国和东南亚部分地区采购电池和系统可能是规避高达40美元/千瓦时关税的最佳选择。因此,根据报告的调查结果,国内硬件集成商最有能力“混合搭配”供应来源,以实现最低成本。

尽管东南亚地区已宣布的大部分产能都面向电动汽车电池,但 CEA 指出,锂离子储能系统 (ESS) 产能可能会遵循与海外太阳能制造类似的路径。该咨询公司“预计未来几个月该地区将宣布许多合资企业、扩建项目和生产加速计划。”

尽管中国以外的磷酸铁锂 (LFP) 电池制造仍处于早期阶段,但报告指出,到 2026 年初,美国、韩国、马来西亚和印度尼西亚将有更多选择(尽管预算法案中最近的外国关注实体规则可能会使最低成本供应问题变得复杂)。

稳定的低锂价也发挥了一定作用,因为这对那些没有面临重大贸易壁垒的国家的电池储能系统(BESS)开发商来说是个好兆头。然而,由于锂价预计在未来十年的大部分时间里都将保持在每公斤10美元以下,非锂电池技术和锂离子电池回收的未来之路可能都充满坎坷。

国际储能网声明:本文仅代表作者本人观点,与国际储能网无关,文章内容仅供参考。凡注明“来源:国际储能网”的所有作品,版权均属于国际储能网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

新点电子交易平台 4小时前

工业和信息化部 4小时前

中国节能电子商务平台 4小时前

图片正在生成中...

图片正在生成中...

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

微信

微信

朋友圈

朋友圈

点赞

点赞

写评论...

写评论...