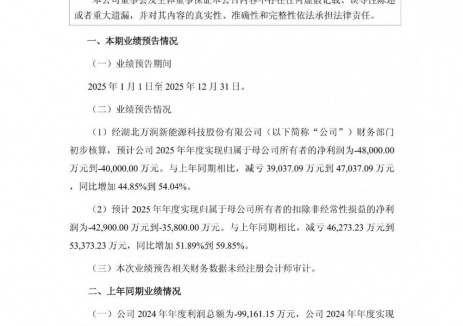

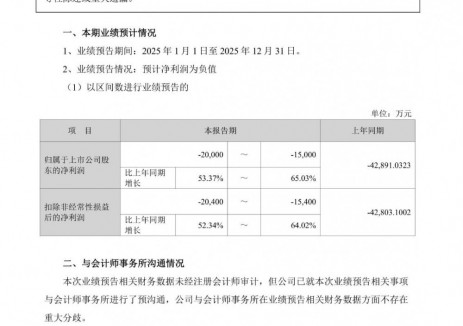

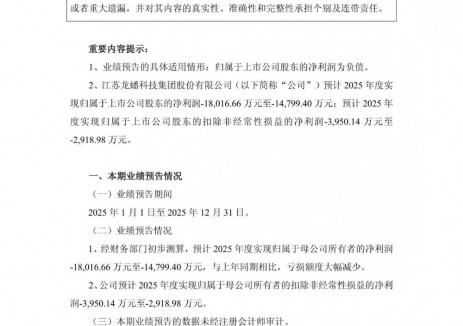

![]() |

锂电池

|

锂电池

![]() |

锂电池

|

锂电池

来源:高工锂电

时间:2023-11-13

国内电池厂商的市场集中度仍在不断提升。

最新数据显示,在1-10月份动力电池装机量当中,Top10电池厂商的占比为97.3%,对比2022年的95%市场占比,提升了2.3个百分点。

梳理近四年的数据也可以发现,市场集中度呈现加速趋势:

2020年,Top10电池厂商装机市占率为91.8%。

2021年,Top10电池厂商装机市占率为92.3%。

2022年,Top10电池厂商装机市占率为95%。

2023年1-10月,Top10电池厂商装机市占率为97.6%。

2022年以来,头部电池厂商的市占率的明显明显快于2020年-2022年的市占率提升。

不仅如此,市场集中度加速,头部电池企业的集中度亦有分化。进一步拆分,从Top3、Top5、Top10以及Top15的市占率提升程度来看:

Top3近四年年均市占率提升近3个百分点。

Top5近四年年均市占率提升近2.2个百分点。

Top10近四年年均市占率提升近1.9个百分点。

Top15近四年年均市占率提升近1.1个百分点。

Top3以及Top5近四年来市场集中度的提升速度更快,提升幅度也更为明显。同样的,2022年以来,Top3和Top5在2022年以来的市场提升速度也更快。

结合2022年以来的市场走向可以看到,近两年也是锂电产业波动最为明显的两年。

2022年行业经历了空前的产能扩张,碳酸锂价格也一路飙升到60万元/吨;之后在2023年,行业在需求腰斩中集体进入去库存,碳酸锂、六氟磷酸锂、三元材料等价格普遍跌超50%。

行业大开大合下,对于上下游扰动尤为明显,包括上下游的采购模式、市场预期、利润分配都带来一系列影响。这种产业链的剧烈波动,也加速了市场洗牌。

根据高工锂电追踪,在库存消化、产能利用率、利润率等多个维度,头部锂电厂商的各项指标的表现均优于腰部及以下的企业。

在二季度产业拐点,龙头厂商的产能利用率恢复速度更快,更能享受到订单带来的业绩回升;在存货上,龙头厂商普遍采取灵活、谨慎的库存策略,从一季度到三季度,整体库存消化有序进行,相比部分腰部及以下企业库存消化并不彻底;在利润上,借助对上游材料厂商的议价,今年一季度到三季度,头部电池厂商的销售利润率不断提升。

综合来看,锂电产业经历疯狂扩张到产能过剩,经历资本、机构的蜂拥而上到一二级市场的集体退潮,锂电产业叙事结构已经从讲规模转移到了讲质量、讲性能。

在这个过程,头部厂商凭借品牌、资金、规模、技术、渠道建立的优势不断扩大、稳固。

行业头部市占率不断提升背后,行业竞争格局已渐趋稳定。

国际储能网声明:本文仅代表作者本人观点,与国际储能网无关,文章内容仅供参考。凡注明“来源:国际储能网”的所有作品,版权均属于国际储能网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

华盛锂电 2026-02-05

商务部 2026-02-03

万润新能 2026-02-03

天力锂能 2026-02-02

龙蟠科技 2026-01-30

金派克锂电池 2026-01-29

图片正在生成中...

图片正在生成中...

微信

微信

朋友圈

朋友圈

点赞

点赞

正在加载...

正在加载...